a.s.r. WelThuis Startershypotheek

De hypotheek met de laagste maandlasten voor starters

Ben je een starter op de woningmarkt en op zoek naar een hypotheek die jouw dromen bereikbaar maakt? De a.s.r. WelThuis Startershypotheek biedt een unieke oplossing.

Met lagere maandlasten en flexibele voorwaarden kun je meer financiële ruimte creëren. Lees verder om te ontdekken hoe deze hypotheek werkt en waarom het een slimme keuze kan zijn.

Wat is de ASR WelThuis Startershypotheek?

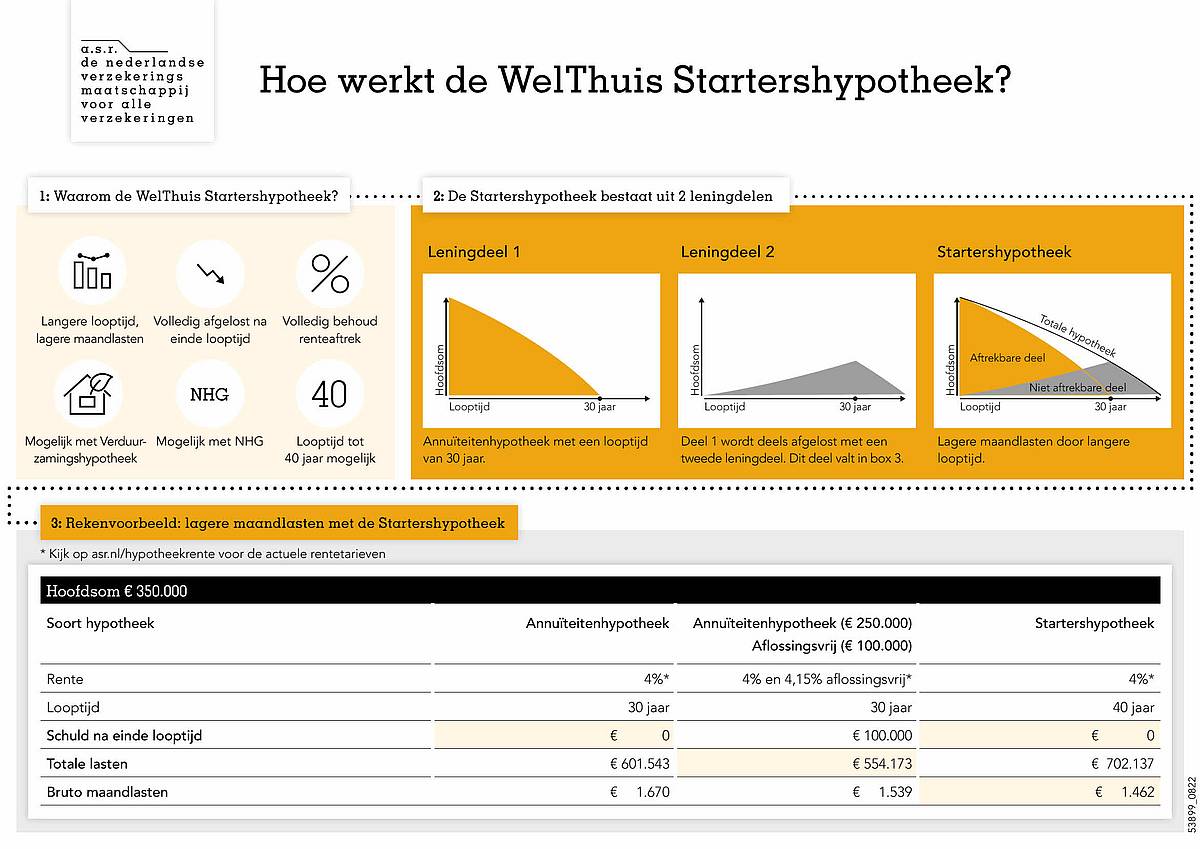

De WelThuis Startershypotheek is specifiek ontworpen voor starters en bestaat uit twee leningdelen. Het eerste leningdeel heeft een looptijd van 30 jaar en valt in box 1, waardoor de rente fiscaal aftrekbaar is. Het tweede leningdeel gaat in na deze 30 jaar en heeft een looptijd van maximaal 10 jaar. Dit deel valt in box 3 en is niet fiscaal aftrekbaar. Tijdens de eerste 30 jaar wordt een deel van de maandlasten gedekt door het box 3-leningdeel, wat zorgt voor lagere maandlasten in die periode. Na 30 jaar start de aflossing van dit tweede leningdeel. Beide leningdelen hebben dezelfde rente, zolang het box 1-leningdeel niet volledig is afgelost.

De hypotheek biedt flexibiliteit in looptijd en voorwaarden, zodat starters hun maandlasten kunnen aanpassen aan hun financiële situatie. Zo kun je jaarlijks tot 15% van de oorspronkelijke hoofdsom boetevrij extra aflossen. Door de gesplitste opbouw wordt de betaalbaarheid verhoogd, zonder dat dit invloed heeft op het maximale te lenen bedrag. Het doel van deze opzet is om starters te helpen met lagere maandlasten tijdens de beginjaren van de hypotheek, zodat er meer financiële ruimte is voor andere uitgaven. Na de eerste 30 jaar moet je echter rekening houden met hogere maandlasten, omdat het box 3-deel volledig moet worden afgelost.

Voor wie is deze hypotheek geschikt?

De WelThuis Startershypotheek van ASR is ideaal voor:

- Starters op de woningmarkt tot ongeveer 40 jaar.

- Mensen die lagere maandlasten willen zonder aanpassingen op hun levensstijl.

- Iedereen die flexibiliteit zoekt in aflossing.

Een voorbeeld: Dave en Fatima kochten een woning van € 350.000. Met de WelThuis Startershypotheek waren hun bruto maandlasten €1.462 in plaats van €1.670 bij een standaard hypotheek, wat hen € 208 per maand bespaarde.

Wat maakt de WelThuis Startershypotheek uniek?

- Lange looptijd tot 40 jaar

De hypotheek heeft een maximale looptijd van 40 jaar. Dit verlaagt je maandlasten aanzienlijk, zodat je meer overhoudt voor andere zaken. - Gesplitste leningdelen

De hypotheek bestaat uit twee delen:- Een lening met een looptijd van 30 jaar, waarvan de rente aftrekbaar is.

- Een leningdeel na 30 jaar, dat je over 10 jaar aflost.

- Lagere maandlasten voor starters

Dankzij de gespreide looptijd betaal je gemiddeld €208 minder per maand dan bij een traditionele 30-jarige hypotheek. - Flexibiliteit in aflossing

Je kunt jaarlijks 15% van de oorspronkelijke lening kosteloos extra aflossen, wat financiële vrijheid geeft. - Beschikbaar met en zonder NHG

Veiligheid en flexibiliteit voor verschillende budgetten.

De voordelen van de WelThuis Startershypotheek

- Meer financiële ruimte: Door de lagere maandlasten houd je meer over voor leuke dingen.

- Flexibiliteit in looptijd: Je kunt de looptijd aanpassen naar jouw wensen, van 30 tot 40 jaar.

- Vaste rente: Beschikbaar voor periodes van 10 tot 30 jaar, zodat je niet voor verrassingen komt te staan.

- Duurzaamheid inbegrepen: Mogelijkheid om energiebesparende maatregelen mee te financieren.

Nadelen die je moet overwegen

- Langere totale looptijd, hogere kosten

Hoewel de maandlasten lager zijn, betaal je over de gehele looptijd wel meer rente - Minder fiscale aftrekbaarheid

Na 30 jaar is de rente op het tweede leningdeel niet meer aftrekbaar, waardoor de netto maandlasten hoger worden

Andere mogelijkheden voor starters

Voor starters die een woning gaan kopen zijn een aantal mogelijkheden en voordelen van toepassing:

- Vrijstelling overdrachtsbelasting - Als je jonger bent dan 35 jaar kun je éénmalig gebruik maken van een vrijstelling voor de overdrachtsbelasting

- Bieden zonder financieel voorbehoud - Door gebruik te maken van BankGarantieZeker

- SVn Starterslening van de gemeente - Hierdoor kun je meer lenen dan de norm, deze kan niet in combinatie met de Startershypotheek

Veelgestelde vragen (FAQ) a.s.r. WelThuis Startershypotheek

Nee, met de Startershypotheek van ASR kun je niet meer lenen. Dit is, onder voorwaarden, wel mogelijk met een SVn Starterslening van de gemeente.

Nee, dat is niet mogelijk.

Tot 40 jaar, afhankelijk van jouw voorkeur.

Ja, de WelThuis Startershypotheek kan met en zonder NHG worden afgesloten.

De rente van het eerste leningdeel is aftrekbaar; het tweede leningdeel valt na 30 jaar in box 3, waardoor de rente niet meer fiscaal aftrekbaar is.

Nee, dat is niet verplicht bij deze hypotheek.

Het tweede leningdeel wordt vanaf dat moment over maximaal 10 jaar afgelost.

Ja, de oorspronkelijke hypotheek kan meeverhuizen.

Gemiddeld €208 minder dan bij een 30-jarige annuïteitenhypotheek.

De lagere maandlasten en de mogelijkheid om de looptijd te verlengen maken dit een unieke keuze voor starters. De totale kosten over de gehele looptijd zijn wel hoger.

Maximaal 100% van de marktwaarde, met een bovengrens van €1.000.000.

Klik op de onderstaande button om de oriëntatie te gaan starten en de hypotheek digitaal en snel aan te vragen.

Bij HypotheekTarieven.nl kun je deze aanvragen voor € 1.250,-.